203

Toelichting 31

4 Bijzondere waardeverminderingen van overige vaste activa

5 Waardering van voor verkoop aangehouden activa

Ahold Jaarverslag 2004

Volgens NL GAAP worden vaste activa onderworpen aan toetsingen op bijzondere waardeverminderingen wanneer de omstandig

heden aangeven dat er sprake zou kunnen zijn van een dergelijke waardevermindering. Ter bepaling van het bestaan van bij

zondere waardeverminderingen, groepeert Ahold de activa op het laagste niveau van de identificeerbare kasstromen. Indien de

boekwaarde van een actief (of een groep activa) de opbrengstwaarde overtreft, hetgeen in het algemeen bepaald wordt op basis

van contant gemaakte kasstromen, wordt een bijzonder waardeverminderingsverlies opgenomen voor een bedrag dat gelijk is aan

het verschil.

Volgens US GAAP (SFAS Nr. 144 Accounting for the Impairment or Disposal of Long-lived Assets (SFAS 144)) worden vaste

activa onderworpen aan een toetsing op bijzondere waardeverminderingen wanneer de omstandigheden aangeven dat er sprake

zou kunnen zijn van een dergelijke waardevermindering. Ter bepaling van het bestaan van bijzondere waardeverminderingen,

wordt de boekwaarde van het actief vergeleken met de niet contant gemaakte kasstromen die samenhangen met het beoor

deelde actief. Er wordt alleen een bijzondere waardevermindering in aanmerking genomen indien de boekwaarde van een actief

(of groep activa) hoger is dan de som van de niet contant gemaakte kasstromen die naar verwachting voortvloeien uit de aan

wending en uiteindelijke afstoting van het actief. Het bijzondere waardeverminderingsverlies is gelijk aan het positieve verschil

tussen de boekwaarde van het actief en de reële waarde, die over het algemeen is gebaseerd op contant gemaakte kasstromen.

Vaste activa en bepaalde identificeerbare overige immateriële vaste activa die worden verkocht of afgestoten, worden opgenomen

tegen de boekwaarde of lagere de reële waarde onder aftrek van de verkoopkosten.

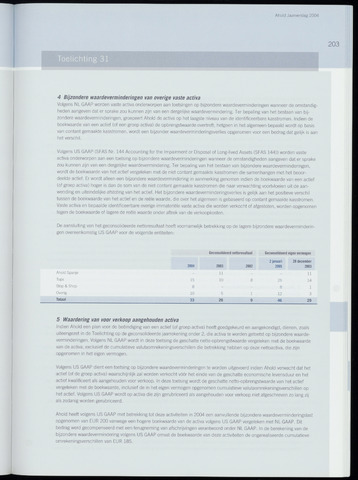

De aansluiting van het geconsolideerde nettoresultaat heeft voornamelijk betrekking op de lagere bijzondere waardeverminderin

gen overeenkomstig US GAAP voor de volgende entiteiten:

Geconsolideerd nettoresultaat Geconsolideerd eigen vermogen

2 januari 28 december

2004 2003 2002 2005 2003

Ahold Spanje - 11 - - 11

Tops 15 10 8 26 14

Stop Shop 8 - - 8 1

Overig 105 1 12 3

Totaal 33 26 9 46 29

Indien Ahold een plan voor de beëindiging van een actief (of groep activa) heeft goedgekeurd en aangekondigd, dienen, zoals

uiteengezet in de Toelichting op de geconsolideerde jaarrekening onder 2, die activa te worden getoetst op bijzondere waarde

verminderingen. Volgens NL GAAP wordt in deze toetsing de geschatte netto-opbrengstwaarde vergeleken met de boekwaarde

van de activa, exclusief de cumulatieve valutaomrekeningsverschillen die betrekking hebben op deze nettoactiva, die zijn

opgenomen in het eigen vermogen.

Volgens US GAAP dient een toetsing op bijzondere waardeverminderingen te worden uitgevoerd indien Ahold verwacht dat het

actief (of de groep activa) waarschijnlijk zal worden verkocht vóór het einde van de geschatte economische levensduur en het

actief kwalificeert als aangehouden voor verkoop. In deze toetsing wordt de geschatte netto-opbrengstwaarde van het actief

vergeleken met de boekwaarde, inclusief de in het eigen vermogen opgenomen cumulatieve valutaomrekeningsverschillen op

het actief. Volgens US GAAP wordt op activa die zijn gerubriceerd als aangehouden voor verkoop niet afgeschreven zo lang zij

als zodanig worden gerubriceerd.

Ahold heeft volgens US GAAP met betrekking tot deze activiteiten in 2004 een aanvullende bijzondere waardeverminderingslast

opgenomen van EUR 200 vanwege een hogere boekwaarde van de activa volgens US GAAP vergeleken met NL GAAP. Dit

bedrag werd gecompenseerd met een terugneming van afschrijvingen verantwoord onder NL GAAP. In de berekening van de

bijzondere waardevermindering volgens US GAAP omvat de boekwaarde van deze activiteiten de ongerealiseerde cumulatieve

omrekeningsverschillen van EUR 185.

{kind=link}