165

Toelichting 21

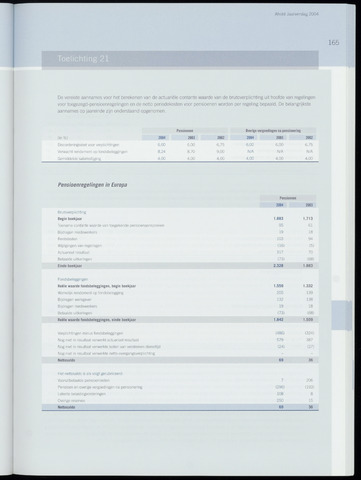

Pensioenregelingen in Europa

Ahold Jaarverslag 2004

De vereiste aannames voor het berekenen van de actuariële contante waarde van de brutoverplichting uit hoofde van regelingen

voortoegezegd-pensioenregelingen en de netto periodekosten voor pensioenen worden per regeling bepaald. De belangrijkste

aannames op jaareinde zijn onderstaand opgenomen.

(in

Disconteringsvoet voor verplichtingen

Verwacht rendement op fondsbeleggingen

Gemiddelde salarisstijging

Pensioenen

2004 2003 2002

6,00 6,00 6,75

8,24 8,70 9,00

4,00 4,00 4,00

Overige vergoedingen na pensionering

2004 2003 2002

6,00 6,00 6,75

N/A N/A N/A

4,00 4,00 4,00

Pensioenen

2004 2003

Brutoverplichting

Begin boekjaar

1.883

1.713

Toename contante waarde van toegekende pensioenaanspraken

95

61

Bijdragen medewerkers

19

18

Rentelasten

103

94

Wijzigingen van regelingen

(16)

(5)

Actuarieel resultaat

317

70

Betaalde uitkeringen

(73)

(68)

Einde boekjaar

2.328

1.883

Fondsbeleggingen

Reële waarde fondsbeleggingen, begin boekjaar 1.559 1.332

Werkelijk rendement op fondsbelegging 205 139

Bijdragen werkgever 132 138

Bijdragen medewerkers 19 18

Betaalde uitkeringen (73) (68)

Reële waarde fondsbeleggingen, einde boekjaar 1.842 1.559

Verplichtingen minus fondsbeleggingen (486) (324)

Nog niet in resultaat verwerkt actuarieel resultaat 579 387

Nog niet in resultaat verwerkte lasten van verstreken diensttijd (24) (27)

Nog niet in resultaat verwerkte netto-overgangsverplichting

Nettosaldo 69 36

Het nettosaldo is als volgt gerubriceerd:

Vooruitbetaalde pensioenlasten 7 206

Pensioen en overige vergoedingen na pensionering (296) (193)

Latente belastingvorderingen 108 8

Overige reserves 250 15

Nettosaldo 69 36

{kind=link}